Данные о связанных сторонах - Раскрытие информации о связанных сторонах

Вы точно человек?

Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Документ с изменениями, внесенными:. Цель настоящего стандарта - обеспечить, чтобы финансовая отчетность предприятия включала раскрытие информации, необходимой для привлечения внимания к возможности того, что его финансовое положение, а также прибыль или убыток могли быть подвержены влиянию факта существования связанных сторон, а также операций и остатков по операциям, включая обязательства с такими сторонами.

24 «Раскрытие информации о связанных сторонах» (Related party disclosures)")

24 «Раскрытие информации о связанных сторонах»")

")

IAS 24 «Раскрытие информации о связанных сторонах» — международный стандарт финансовой отчетности , который обеспечивает раскрытие информации в финансовой отчетности организации, которая необходима для привлечения внимания к возможному влиянию связанных сторон, а также операций и незавершенных взаиморасчетов с такими сторонами, на её финансовое положение, прибыль или убыток [1] , и действует с Связанная сторона — физическое лицо или компания, которая связана с компанией, подготавливающей финансовую отчетность. Физическое лицо или его близкий родственник является связанной стороной , если это лицо [4] :.

24 «Раскрытие информации о связанных сторонах»")

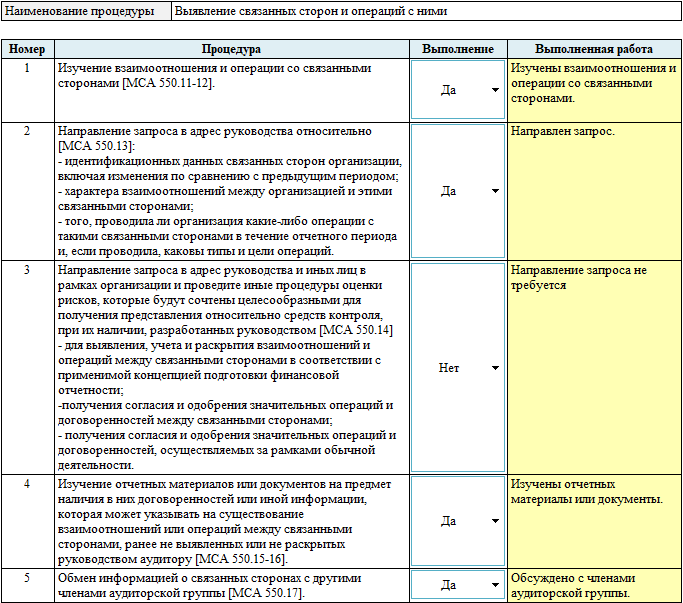

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах.

Похожие статьи

- Схемы детская шапочка связанная крючком - 1000 идей на тему: Детские Вещи Крючком в Pinterest Вязани

- Кофточки связанные на машинке - Вязание на МАШИНЕ (модели с описанием) Маргарита Костенко Простые сх

- Изменение в культуре связаны с появлением в ней - Русский Медицинский Сервер - ВИЧ-инфекция

- О чем связаны речь малыша - Треугольный модуль оригами Страна Мастеров